Den kommande kollapsen: Skuldberget och räntan

Abstrakt: “De flesta av världens nationer har under de senaste decennierna ökat sina underskott och därmed ökat sina skuldbördor till nivåer som skulle vara ohållbara (konkurs) i de fall att statslåneräntorna skulle stiga till historiska medelnivåer. Denna lånefest har kunnat pågå tack vare att statslåneräntor världen över har varit i en fallande trend i över 30 år på flera håll, vilket kan anses vara en gigantisk bubbla som är på väg mot sitt slut…”

Inledning:

För att veta vad som pågår under ytan i de finansiella marknaderna idag, så får man dyka djupare än att endast läsa traditionella ekonominyheter. De flesta källorna för ”ekonominyheter” består huvudsakligen av skribenter som främst är journalister och ekonomer i andra hand. Det har lett till att majoriteten av svenska ekonominyheter helt enkelt kopieras från större nyhetssidor och ärver därmed dessa källors argument, förståelse och agenda. Därmed är flertalet artiklar idag politiserade och missvisande. Kvaliteten sjunker än mer då vi idag på flera håll har en ej tidigare skådad miljö av negativa räntor samt så kallade ”kvantitativa lättnader”, även känt som pengatryckning.

Det som bör hållas i åtanke är att ekonomin och i sin tur de finansiella marknaderna, i hög grad påverkas av psykologi, speciellt i det korta perspektivet. Därmed kan värderingar på samtliga värdepapper avvika markant från långsiktiga fundamenta mer än ofta. Det kan ge sig uttryck i enorma bubblor, till exempel IT-bubblan 2000/2001 då företagsvärderingar sköt i höjden och i sin tur prisade in en oerhört ljus framtid. Dessa ”orealistiska” framtidsförväntningar visade sig vara en alldeles för stor kostym för verkligheten att växa in i. Bara några månader efter den i efterhand konstaterade toppen, så hade flertalet index världen över fallit enormt. Än idag finns det IT-bolag som överlevde kraschen, men som inte ens cirka 15 år senare, har uppnåt samma värdering som vid IT-bubblans topp.

Då psykologi spelar en avgörande roll i ekonomin och de finansiella marknaderna, så görs det mycket från flera håll för att påverka gemene man om att framtiden ser ljus ut. En dyster framtidstro kan leda till att individer spenderar mindre, vilket i sin tur drar ner ekonomisk aktivitet (kortsiktigt åtminstone) och påverkar inflationen negativt, då färre pengar byter händer och driver upp priser. I spåren av detta så ökar skuldbördan för individer, företag och staten i reala termer, vilket i sin tur ökar risken för konkurser av olika slag. Detta leder i sin tur till ännu sämre ekonomiska förutsättningar, vilket minskar den ekonomiska aktiviteten ytterligare i en ond spiral. Dessa ”feedback-loopar” är endast några exempel, men kontentan är att så fort en negativ chock drabbar det ekonomiska systemet så sprider det sig likt ringar på vattnet. I sitt slutskede kan det leda till så kallade ”bank runs”, då människor börjar frukta att deras besparingar hos vissa banker är i fara och då väljer att ta ut sina pengar så fort som möjligt. Ju fler människor som delar den mentaliteten, ju sämre blir utsikterna för de utsatta bankerna. Om inget görs för att ändra detta beteende, så leder det i slutändan till en självförverkligande kollaps.

Det kan även tilläggas att historiskt sett så har till exempel börsutvecklingen i USA en positiv korrelation huruvida sittande konstellation får behålla makten vid ett valår. Som följd av detta har det också historiskt sett varit en hög andel av valåren som uppvisat positiv börsutveckling. Föga förvånande, eftersom politiker lägger mycket energi på (räntor, skattesänkningar, stimulanspaket etc) att få behålla sina jobb.

Därmed försöker ofta politiker, centralbankschefer och en myriad av andra inflytelserika organisationer samt indivder, göra allt i sin makt för att motverka bildandet av en negativ spiral.

Innan vi dyker ner i vad som som faktiskt händer runt om i världen idag så kan man sammanfatta de två senaste kriserna enligt följande:

- 2000-2001: ”IT-kraschen” (1. Aktiebubbla)

- 2007-2009: ”Den stora recessionen” (1. Bostads- och 2. Aktiebubbla)

- 2016 (?): ”Den stora depressionen” (1. Obligations- 2. Bostads- och 3. Aktiebubbla)

Vad är annorlunda denna gång?

- Totala skuldbeloppet och än värre, kvoten totala skulder delat med global BNP är avsevärt mycket större idag:

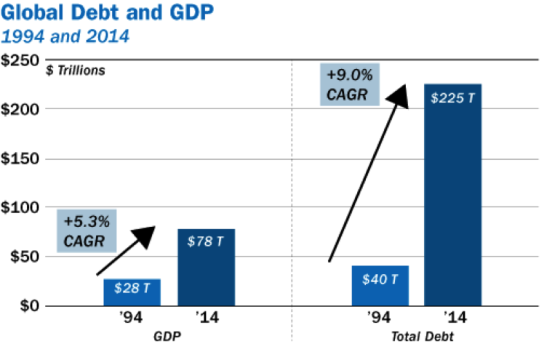

Global BNP jämfört med globala skulder.

Medan global BNP har haft en årlig genomsnittlig tillväxttakt på 5,3%, så har kreditexpansionen haft en genomsnittlig tillväxttakt på hela 9,0% under samma period. Världsekonomin har idag en enorm skuldbörda på sina axlar att finansiera, vilket till slut kommer att kväva systemet då mer och mer resurser behövs bara för att betala räntorna för varje år som går.

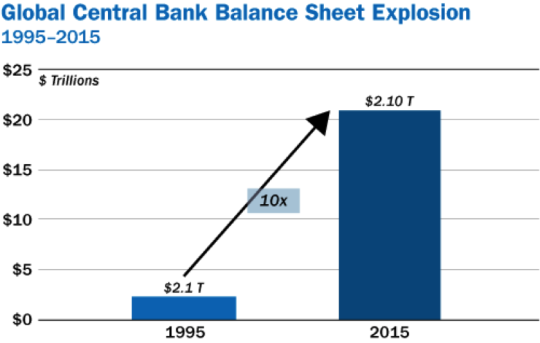

- Flera av världens centralbanker har monetäriserat enorma summor (tryckt pengar) genom att köpa upp sina respektive länders statsobligationer och andra finansiella instrument i ett försök att minska finansieringskostnader (artificiellt trycka ner statslåneräntorna) samt skapa inflation, vilket sänker den reala skuldbörden och alltså gynnar låntagare. Det finns en risk att denna enorma ökning av monetära basen till slut kan leda till hyperinflation i priser för reala tillgångar, när väl det ekonomiska systemet byggt på skulder börjar spricka.

Centralbankernas aggregerade balansräkning.

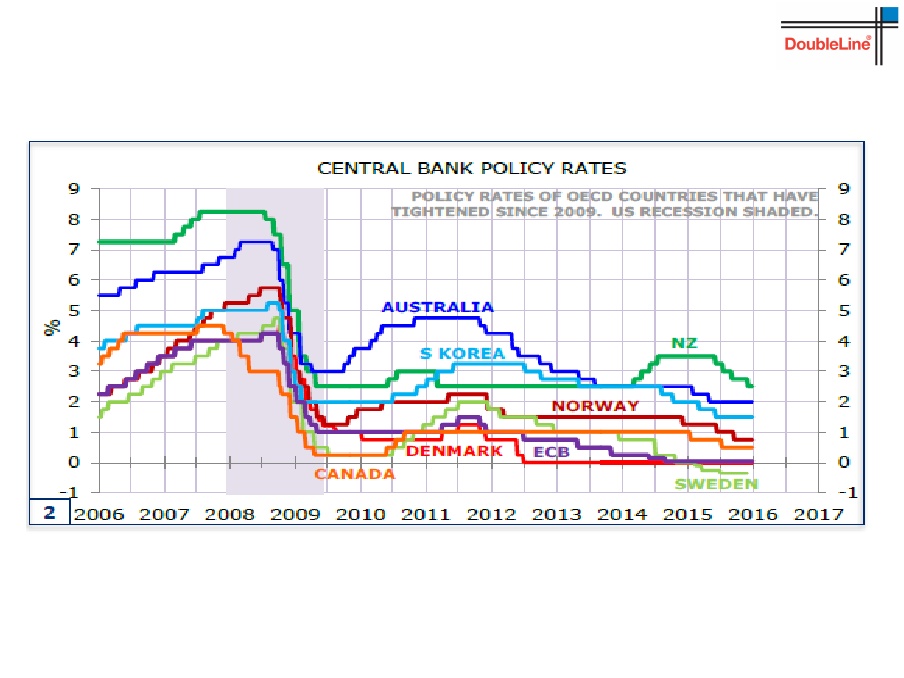

- De flesta av de utvecklade ländernas centralbanker (FED, ECB, BOJ, SNB, Riksbanken mfl) har redan idag räntor på aldrig tidigare skådade nivåer. Vissa har gått så långt att de infört olika versioner av negativa räntor, däribland Sveriges Riksbank, Europeiska centralbanken (ECB), Danmarks centralbank samt nyligen även Japans centralbank (BOJ) . Detta är ett aldrig tidigare skådat finansiellt experiment:

Fallande centralbanksräntor världen över.

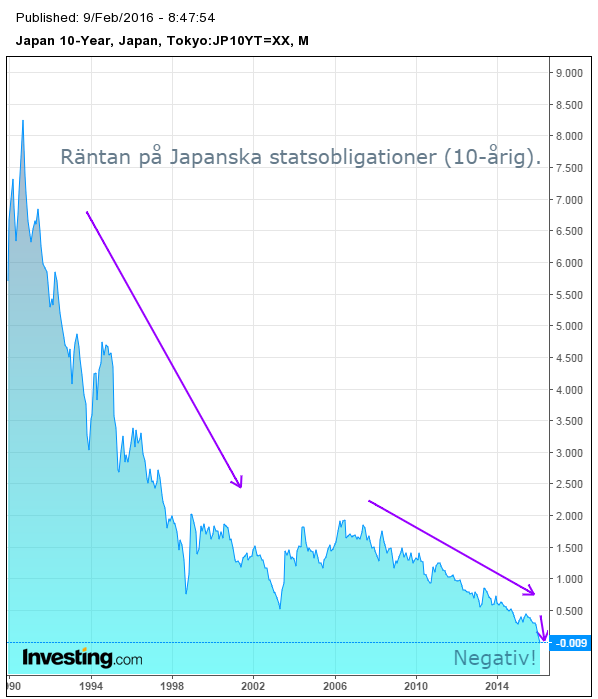

- De flesta av världens nationer har under de senaste decennierna ökat sina underskott och därmed ökat sina skuldbördor till nivåer som skulle vara ohållbara (konkurs) i de fall att statslåneräntorna skulle stiga till en historiska medelnivåer. Denna lånefest har kunnat pågå tack vare att statslåneräntor världen över har varit i en fallande trend i över 30 år på flera håll, vilket kan anses vara en gigantisk bubbla som är på väg mot sitt slut då en betydande del av världens totala mängd av statsobligationer idag har tryckts ner så långt att den nominella räntan faktiskt nått negativt territorium. Detta är likt vissa centralbankers räntor, ett aldrig tidigare skådat fenomen. Frågan är hur långt detta kan fortgå innan botten är nådd och trenden vänder, med följd att vi till slut kan få skåda en myriad av statsbankrutter.

Gröna staplarna representerar statskuld som procent av BNP år 2009. Röda staplarna visar uppskattat budgetundersott under perioden 2010-2011. Ökat underskott ökar skuldbördan. Källa: Ygraph.com

Lång trend av sjunkande statsskuldsränta. Kan denna trend fortsätta? Vad händer om (när) ett land som Japan får uppleva stigande räntor samtidigt som landet idag har en rekordstor statsskuld på motsvarande 230% av sin BNP?

Det kritiska att ha i åtanke, är det faktum att centralbankernas ”huvudvapen” i deras kamp att bekämpa vikande ekonomisk aktivitet (recession) och ofta medföljande deflationstryck, har varit just räntan. Idag har alarmerande nog flertalet av de större centralbankerna redan justerat ned sina räntor till rekordlåga nivåer, ja till och med gått så långt att de infört negativa räntor för första gången i historien. Därutöver har fler och fler centralbanker tillämpat ren och skär pengatrycking i form av att köpa upp respektive lands statsskuld och på så sätt pumpat in enorma summor pengar i det finansiella systemet. Detta kan tydas som att deras ammunition har börjat ta slut, vilket inte bådar väl i en global miljö av rekordstora skuldberg och avtrappande ekonomisk aktivitet.

Den globala lånefesten som har pågått i flera decennier, har varit möjlig tack vare en trend av sjunkande räntor (minskade finansieringskostnader) samt mer och mer belåning, vilket skjutit den ofrånkomliga skuldkollapsen längre in i framtiden. Detta korthus av skulder som nu underbygger den globala ekonomin kan endast bebehålla status quo (något politiker och centralbankschefer gör sitt yttersta för) genom att bygga korthuset ännu högre.

En allvarlig global recession/depression kan fortsättningsvis skjutas framåt i tiden OM:

- Belåningen ökas för att fortsatt kunna finansiera tidigare lån samt förebygga minskning av den monetära basen (deflation).

- Varje lån som tas ökar behovet av framtida lån då dessa krediter som skapas är räntebärande.

- Ex: Beviljas jag ett bostadslån på X kr så skapas dessa krediter digitalt från tomma intet och ökar den monetära basen. I det fall att lånet betalas tillbaka till fullo, måste därför den monetära basen ha växt med X kr + det aggregerade räntebeloppet tills dess att fulla beloppet är återbetalt.

- Trenden med sjunkande räntor fortsätter.

- Minskar behovet av tillväxt gällande expanderad monetär bas för att täcka lånebelopp + ränta.

- Minskar kostnaden för krediter och i teorin ökar efterfrågan på krediter.

Det enda detta åstadkommer är dock att senarelägga den slutliga kollapsen (vilket är matematisk ofrånkomligt) och samtidigt se till att den blir ännu värre då ökad BELÅNING är en ökad fordran på FRAMTIDEN. Ju mer jag belånar mig idag, ju större ekonomisk börda har jag imorgon. När korthuset briserar, kommer vi att få se en tsunami av konkurser (på privat- bolags- och statsnivå), tillsammans med stora nedskrivningar av finansiella tillgångar, som i sin tur kommer att föda på varandra i en negativ spiral.

Ett nytt globalt monetärt system måste följdaktligen ta vid INNAN kollapsen, som en preventiv åtgärd, alternativt EFTER, då kollapsen redan är ett faktum och ekonomisk aktivitet stannat upp. Oavsett i vilket skede beslutsfattarna väljer att gå denna väg, så kommer det leda till en enorm transferering av välstånd. De som sitter på reala tillgångar kommer att se sin köpkraft öka relativt de som sitter på finansiella tillgångar.

Reala tillgångar som till exempel guld och silver kan aldrig se sitt värde försvinna även om valutorna de prissätts i kollapsar, till skillnad från exempelvis statsobligationer, vilka endast är löften om att få en viss mängd VALUTA någon gång i framtiden. I det fall att en valutakollaps leder till hyperinflation, likt Weimarrepubliken i Tyskland under tidigt 1900-tal, så blir obligationerna mer eller mindre värdelösa i reala termer, medans guld och silver behåller sitt reala värde och priset på dessa helt enkelt stiger i takt med att värdet på valutan faller.